第三分野保険 ~給付金受取人が被保険者でも保険料負担者でもない場合の所得税非課税とみなし贈与~/辻浩 税理士

2026/01/13

●お伝えしたいこと

がん保険・医療保険など第三分野保険の給付金は、受取人が被保険者でも保険料負担者でもない場合でも所得税の非課税が適用され、みなし贈与はありません。

●お伝えする背景

夫が保険料負担者・被保険者、給付金受取人が妻、という第三分野保険契約は妻が受取る給付金について次の①②の課税が気になるところです。

①妻は被保険者でないので、給付金について所得税の非課税が適用されないのでは?

②妻は保険料負担者でないので、給付金が保険料負担者である夫からの贈与とみなされるのでは?

●所得税の非課税が適用され、みなし贈与とならない根拠

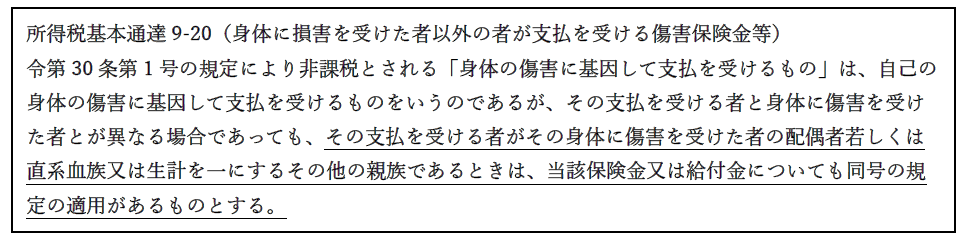

①所得税の非課税が適用される根拠

所得税基本通達9-20(アンダーライン)により、受取人が被保険者以外でも一定の親族であれば非課税となります。

②みなし贈与とならない根拠

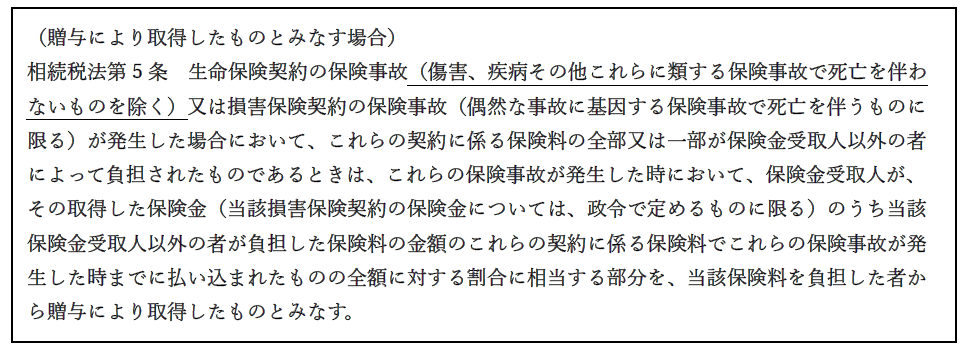

相続税法第5条(アンダーライン)により、病気やけがの給付金は贈与とみなす対象から除外されています。

解説/辻 浩 税理士

無料登録はこちら

無料登録はこちら